重资产服务企业资产管理的难题和应对措施

发布日期:2023-06-02 浏览:1173

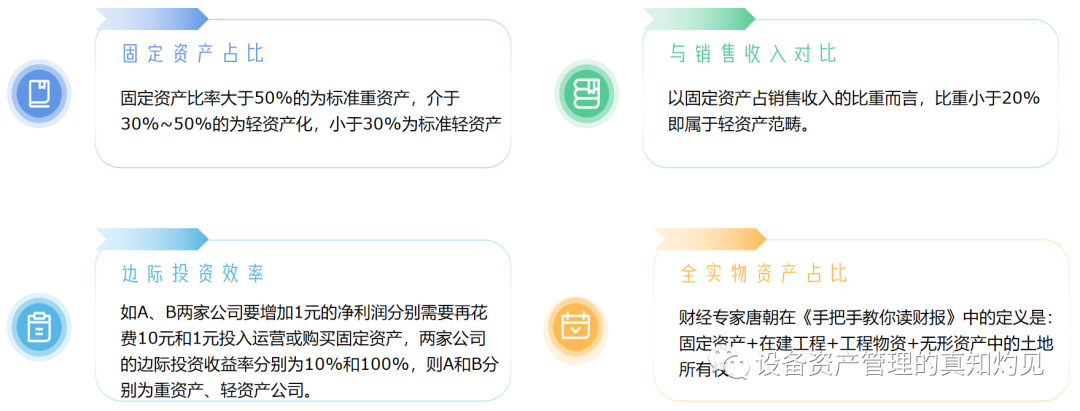

对企业开展经营管理和数字化建设,首先需要认识企业的特点,对企业进行分类。企业类型的常规划分有行业维度、规模维度等,今天我们根据企业的资产结构差异进行划分:重资产企业与轻资产企业。一般按照如下方式进行判断:

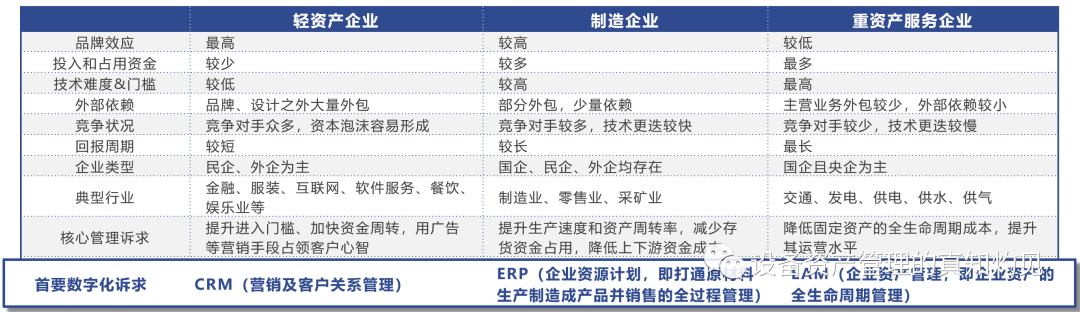

从存货资产占比、产品特征、行业特点等入手,可以继续将重资产企业细分为制造企业和重资产服务企业:

业务拓展:业务拓展必须来自于扩大设备资产的投资,如通过输变电工程建设变电站、输电线路等,建设公路、铁路、机场等。 资产运营:固定资产运营水平的高低影响较大,即关注固定资产的投入、运行和处置全生命周期成本管理,一旦设备停运影响极大。 物资形态:主要用于在建工程的工程物资、储备物资、备品备件等。 技术更迭:技术更迭较慢,企业设备资产的投资见效期长,不会很快打水漂,甚至设备资产折旧期结束仍能正常运营。 产品形态:产品为基于固定资产为基础提供的服务,基本无实物形态产品。 我们在三类企业中分别选取三家不同规模、不同行业的典型上市企业,针对这些企业的2021年度财报进行分析:

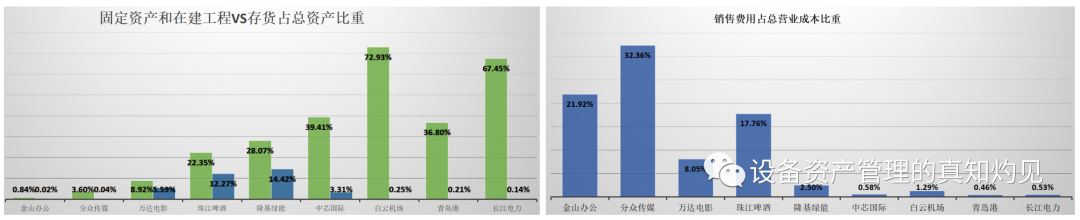

我们可以整理出下面的分析图表,得出如下分析结论:

1、固定资产和在建工程占总资产比重:三家轻资产企业都未超过10%,平均值仅为4.45%;三家重资产服务企业都超过35%,平均值达到59.06%;三家制造企业则位于中间,平均值为29.94%;

2、存货占总资产比重:重资产服务企业与两家轻资产企业都较低,未超过0.3%;三家制造企业都超过3%,平均值达到10%;

3、销售费用占总营业成本比重:重资产服务企业以ToB为主,普遍较低,均未超过2%,平均值仅为0.76%,几乎忽略不计;轻资产企业ToC为主普遍较高,最低也超过8%,平均值达到20.78%;三家制造企业里,除ToC属性的珠江啤酒较高外,其他两家ToB企业也都未超过3%,三家平均值为6.9%;

4、总资产占比最高的资产:三家重资产服务企业均为固定资产,三家制造企业均为货币资金,轻资产企业则没有明显规律。

1、组织架构:局限于固定资产运营的部门,还是扩展到实物、工程项目、物资、财务等全生命周期管理的部门。

2、主数据:固定资产与实物管理的界限和关系,固定资产与形成固定资产的在建工程的关系。

3、业务流程:局限于固定资产形成后的登记、入库、出库、盘点等业务,还是将存量和增量的全过程管控、实物资产运营、成本管控等统一纳入。

4、分析报表:基于规模和组织架构的简单二维分析,还是到效能、成本和运营等全方位的数据分析。

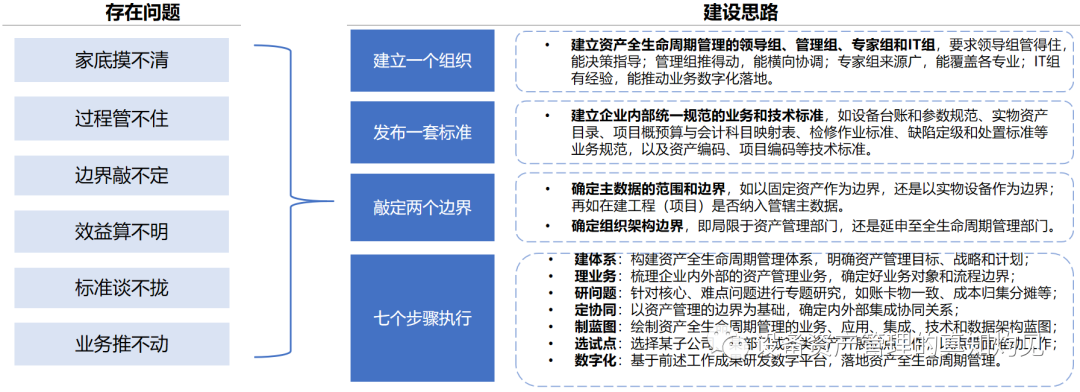

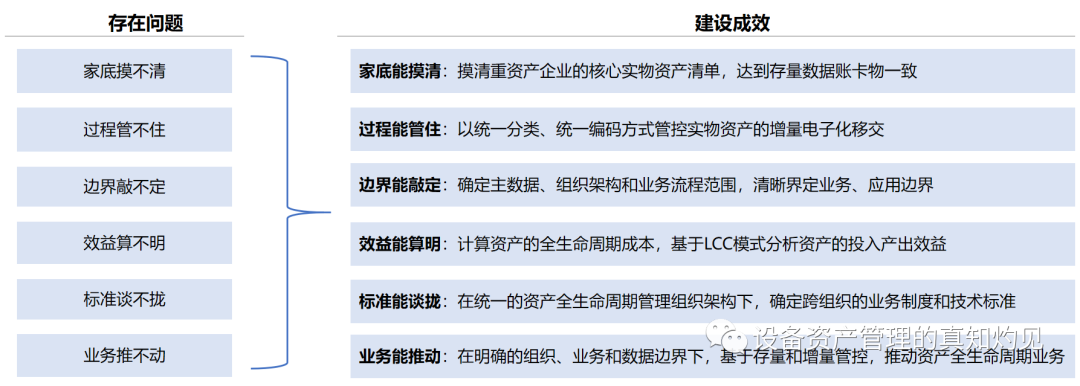

总而言之,重资产服务型企业的核心聚焦难题体现在如下几点:

三、建议解决的方法措施

建立1个组织:建立资产全生命周期管理的领导组、管理组、专家组和IT组。要求领导组管得住,能决策指导;管理组推得动,能横向协调;专家组来源广,能覆盖各专业;IT组有经验,能推动业务数字化落地。

发布1套标准:建立和发布企业内部统一的业务规范和技术标准,如设备台账和参数规范、实物资产目录、项目概预算与会计科目映射表、检修作业标准、缺陷定级和处置标准等业务规范,以及资产编码、项目编码等技术标准。

敲定2个边界:确定主数据的范围和边界,如以固定资产作为边界,还是以实物设备作为边界;再如在建工程(项目)是否纳入管辖主数据。确定组织架构边界,即局限于实物资产管理部门,还是延申至全生命周期管理的其他部门。

沿着7个步骤执行,即如下:

1)建体系:构建资产全生命周期管理体系,明确资产管理目标、战略和计划;

2)理业务:梳理企业内外部的资产管理业务,确定好业务对象和流程边界;

3)研问题:针对核心、难点问题进行专题研究,如账卡物一致、成本归集分摊等;

4)定协同:以资产管理的边界为基础,确定内外部集成协同关系;

5)制蓝图:绘制资产全生命周期管理的业务、应用、集成、技术和数据架构蓝图;

6)选试点:选择某子公司、某部门或某类资产开展试点工作,以点带面推动工作;

7)数字化:基于前述工作成果研发数字平台,落地资产全生命周期管理。

总而言之,即明确建设目标,确定工作组织方式,设计业务架构、规范和蓝图,明确存量盘查和增量管控的工作方式,选定试点单位,分步开展试点建设和全面推广。

最终,我们通过“搭建一套体系、绘制一幅蓝图、建成一套平台”,支撑企业资产全生命周期管理全链条业务的能力,对其数字化转型、资产实物和价值管理起到全面支撑的作用。